今回は、ANAマイルとは直接は関係ない話ですが

タッチ決済がわかりにくい!

の話題です。

これまでiD,QUICPay,nanaco,suica,pasmo,waon,Edyと一通り「非接触決済」を使ってきた私ですが、このタッチ決済が当初(もしかして今も勘違いしている)さっぱり分かりませんでした。

先日も、近所でクレジットカード払いしか対応してない店があったのですが、気が付いたら

「タッチ決済に対応しました」

とだけ書いた貼り紙が・・・・で?何が使えるの・・・の疑問が?

会計時に端末を見ると、

この端末よく見ますよね。

この端末よく見ますよね。

でもどのクレジットカードが使えるのか分からない・・・なんだか張り紙がレジ付近にあったような気がするけど見ずらい場所にあってよくわからない。

iDとかQUICPayと違って、なんだかぼんやりしていて分からないのが「タッチ決済」ですが、そう思うのは私だけでしょうか?そんな疑問に本記事ではお答えします。

そもそもタッチ決済とは

このマークは「リップルマーク」と言い、クレジットカードやスマホでこのマークが付いていると、NFC TypeA/B非接触決済に対応していることになります。対応した端末にかざすだけで決済を行う事が出来ます。

このマークは「リップルマーク」と言い、クレジットカードやスマホでこのマークが付いていると、NFC TypeA/B非接触決済に対応していることになります。対応した端末にかざすだけで決済を行う事が出来ます。

ちなみに、かざされる方の端末には

のマークが付いています。

このマークが付いているNFC Type A/Bを使った非接触決済は

・コンタクトレス決済

・NFC Pay

・タッチ決済

・NFC Type A/B

・NFC決済

と言った様々な呼び方がありますが、どれも同じ決済方式です。

最近、世間で頻繁にアピールしているタッチ決済はクレジットカードを持った人が「タッチ(決済)」と前面に押し出すので、クレジットカードであれば使えるのかと、使用者も詳しくない店員も誤解してよく分からない状況になっているのではないでしょうか。

タッチ決済が分かりにくい要因は

名称が浸透していない

NFC Type A/Bの決済呼称が、先に説明したように

・コンタクトレス決済

・NFC Pay

・タッチ決済

・NFC Type A/B

・NFC決済

と言った様々な呼び方がありますが、この中で「タッチ決済」が広く使われていますが、呼び名が統一されていないので、店舗側は表記がバラバラであり、利用する側もこれらすべてが同じ決済方法だという事が理解されていない。

タッチ決済は国際仕様なのでiDとかSuicaとは別物

かざして決済する同じ非接触決済ですが、

EdyとかiDとかQUICPayとは別です!

非接触決済はNFC(Near Filed Communication)と言う技術が使われていて、

タッチ決済の規格はそのNFCの内、国際仕様(NFC Type A/B)が使用されています。

一方、非接触決済で日本では馴染みのある

- iD

- QUICPay

- nanaco

- Suica/pasmo(交通系IC)

- waon

- Edy

は同じNFCでも、「Felica搭載お財布携帯」と言う呼び方を聞いたことがあるかと思いますが、Felicaと言う日本仕様(NFC Type F)の規格を利用しているので、海外では基本利用する事が出来ません。

同じ名称(タッチ決済)なのに対応ブランドが異なる

タッチ決済が、私が当初混乱して理解できなかった理由が、「タッチ決済」と呼んではいますが、クレジットカードのブランドごとに名称が異なるのに同じものと認識してしまう点です。

VISA

Visaは、「Visaのタッチ決済」という名称を用いています。

Visaは、「Visaのタッチ決済」という名称を用いています。

(昔VISA PayWaveと呼ばれていたのと同じものです)

MasterCard

MasterCardは、「Mastercardコンタクトレス」と言う名称です。

MasterCardは、「Mastercardコンタクトレス」と言う名称です。

JCB

JCBは、「JCBコンタクトレス(JCBのタッチ決済)」と言う名称です。

JCBは、「JCBコンタクトレス(JCBのタッチ決済)」と言う名称です。

アメックス

アメックスは、「アメリカンエクスプレス コンタクトレス」と言う名称です。

アメックスは、「アメリカンエクスプレス コンタクトレス」と言う名称です。

Dinners

Dinnersは、「ダイナースクラブ コンタクトレス」と言う名称です。

Dinnersは、「ダイナースクラブ コンタクトレス」と言う名称です。

Discover

日本ではあまりなじみのないDiscoverですが、「Discover D-PAS」と言う名称です。

日本ではあまりなじみのないDiscoverですが、「Discover D-PAS」と言う名称です。

Union Pay

Union Payは、「Quick Pass」と言う名称です。

Union Payは、「Quick Pass」と言う名称です。

タッチ決済対応の必要がある

タッチ決済は

- 対応クレジットカード(スマホ)

- 対応端末

- 店が対応している(利用対応/ブランド対応)

の3拍子が揃っていないと利用できません。

対応クレジットカード(スマホ)

利用者側になりますが、リップルマークが付いているクレジットカードもしくは該当のGoolePay/ApplePayの登録が必要です。

陸マイラー必須の「JQエポスゴールド」はVISAタッチ決済に対応しています。

端末対応/店の対応

2.は店の設備ですが、古い非接触端末だとタッチ決済に対応していないので、店舗がタッチ決済を対応していない場合があります。

また、端末がタッチ決済に対応している端末の場合でも

店がタッチ決済を対応していない場合は利用できない場合もあります。

(端末自体はiDやQUICPayにも対応しているので使われている場合があります)

ブランド対応

店がタッチ決済に対応していても全部のブランドに対して対応しているとは限りません。

所有しているタッチ決済対応のクレジットカードのブランドが利用できるのか確認が必要です。

この点がタッチ決済を利用するのに積極的になれない要因の一つではないでしょうか。

支払方法の表記が統一されていない

タッチ決済に対応しているのか?タッチ決済対応のブランドは?を確認する為の支払方法の表記がどうも統一されていません。

iDやQUICPayやSuicaはそれぞれオリジナルロゴがあるので

の様にロゴが支払方法にあれば対応していることが一目瞭然です。

の様にロゴが支払方法にあれば対応していることが一目瞭然です。

一方、タッチ決済の場合、

のマークだけとか、マークと対応ブランドが囲まれているなど表記が統一されておらず分かりにくくなっています。いくつか例を挙げてみます。

最善な例

利用できるクレジットカードと、利用できるタッチ決済(コンタクトレス決済)がそれぞれ表記されていて非常に分かりやすい例です。使えるカードの他に、利用できるタッチ決済がVISAとMastecardだけだと一目瞭然です。

良い例1

タッチ決済対応マークがブランドを囲んでいるので、対応しているカードが一目瞭然で、この例の場合UnionPayのタッチ決済には対応していないのが分かります。

タッチ決済対応マークがブランドを囲んでいるので、対応しているカードが一目瞭然で、この例の場合UnionPayのタッチ決済には対応していないのが分かります。

良い例2

この場合も、タッチ決済対応マークとともに、ブランドを囲んでいるので、DinnerrsとDiscoverのタッチ決済には対応していないのが分かります。

この場合も、タッチ決済対応マークとともに、ブランドを囲んでいるので、DinnerrsとDiscoverのタッチ決済には対応していないのが分かります。

悪い例

この場合、タッチ決済に対応はしているのでしょうが、どのタッチ決済に対応しているのかが分かりません。

ギリギリOKな例

タッチ決済ロゴが対応ブランドロゴを囲んでいないのですが、タッチ決済OKの図が入っているので全部対応と言う事になるのでしょう。

判断に迷う例

リッチモンドホテル 東京水道橋 ブログ

リッチモンドホテル 東京水道橋 ブログ

リッチモンドホテル 東京水道橋 ブログこの場合、「NFC Pay」として表示しているので、タッチ決済は分かりやすいのですが、「じゃあクレジットカードは使えないの?」と言った疑問がわきますが、ブログを見ると

現金・クレジットカードの他、QRコード決済、電子マネー、交通系電子マネーなど

様々な方法でお支払いいただけます。

引用:同HP

と書かれているので使えるようですが、この画像では使えない様に思ってしまいます。

「クレジットカード/NFC Pay」

と記載されていればOKですね。

最善の例の様に、カードブランドのタッチ決済のロゴが個別に表記されるようになるのが希望です!

余談1:海外では一般的なタッチ決済

日本ではまだまだ浸透していないタッチ決済ですが、海外では次のような場所で利用する事が出来ます。

- ニューヨーク地下鉄(OMNY)

- イギリスのバス/電車/タクシー

- オーストラリアのスーパ

- 台湾MRT(桃園機場線)

- シンガポールMRT(SimplyGo)

- タイMRT

対応したブランドのクレジットカードを持っていれば、日本のクレジットカードでも海外で「非接触決済」で利用する事が出来ます。

余談2:利用条件でタッチ決済を間違えないように注意

キャンペーン達成条件で「タッチ決済で**円以上利用」

ポイント付与条件で「タッチ決済の場合」

と言う表記がある場合、クレジットカードによっては、カード自体はタッチ決済対応ですが、GoolePay/ApplePayに登録した場合、「QUICPay」「iD」となり、タッチ決済として登録するにはアプリから登録する必要がある場合があります。

QUICPay/iDはタッチ決済ではないので、スマホで利用してしまうと、条件を満たさないので注意が必要です。

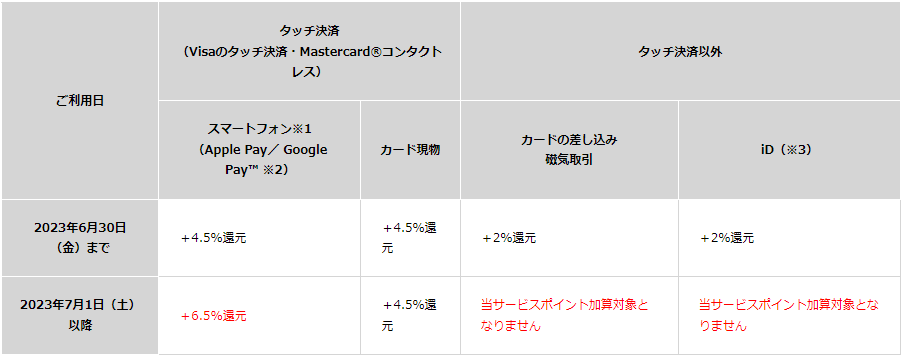

最近よくCMで流れている「三井住友カードナンバーレスのタッチ決済」ですが、

・物理カードで決済

・iDで決済

・タッチ決済(スマホ/カード)

の場合で下図のようにポイント付与条件が変わるのが分かります。

引用:三井住友VISA HP

引用:三井住友VISA HPまとめ

・タッチ決済は、iD/Suica/QUICPay/waonと言ったこれまで使ってきた非接触決済とは、同じ技術を利用している者の別物となっています。

・タッチ決済はリップルマーク

が付いているクレジットカード(スマホ)で行う非接触決済の事ですが、カードブランドごとに呼び名が違い、利用する店がそのカードブランドに対応している必要があります。

・自分が持っているクレジットカードのブランドが店舗でタッチ決済で利用できるかは、支払方法の「リップルマーク」がどのカードブランドを対象にしているかの表示を見ると分かります(分からない場合もあります)

最近やたらと世間で推されているタッチ決済ですが、色々な決済手段が乱立していて店員さんが必ずしも理解しているとは限りません。

普段iDやQUICPayを利用しているのでいざ使おうと思っても持っているクレジットカードで使えるのか迷いますが、この記事でタッチ決済について同じ様に感じている人の参考になれば幸いです。

コメント